投資資訊

產(chǎn)銷庫存偏低 棕櫚油要打十年翻身仗?發(fā)布時(shí)間:2024-03-20 來源:新浪財(cái)經(jīng)

核心觀點(diǎn):總結(jié)來看,2024年的油脂重心要比2023年高的,這是比較明確的。在棕櫚油產(chǎn)量恢復(fù)的周期之前,仍然比較明確的是印尼、馬來的庫存偏低,中國的庫存偏低,并且棕櫚油是油脂里面最強(qiáng)的品種。

關(guān)于油脂,首先要強(qiáng)調(diào)一個(gè)重要的問題,當(dāng)下的油脂和2021年往前的油脂是不一樣的。

在過去的十年里,油脂很大的特征是棕櫚油永遠(yuǎn)是領(lǐng)跌的品種,每一波下跌都是棕櫚油領(lǐng)頭。但是未來的5~10年里,棕櫚油有短期利多干擾的時(shí)候,比豆油貴將會(huì)是一種常態(tài)。

主要原因在于自2016年以來,馬來西亞和印度尼西亞的棕櫚新種植面積在大幅放緩。2022年是馬來西亞種植面積連續(xù)第三年下降;而印尼也已經(jīng)過了自07年至18年的面積高速增長期,后期增速也趨于平緩。

根據(jù)樹齡結(jié)構(gòu)和產(chǎn)量的關(guān)系,第二年開始有產(chǎn)量的增幅,八年左右產(chǎn)量的增幅非???,10年之后,基本上產(chǎn)量是平均狀態(tài),就看不到邊際的增幅了,再往后20年,樹齡的變老會(huì)導(dǎo)致單產(chǎn)的下滑。

為什么集中開采是在2012年之前,因?yàn)?012年之前,全球的貨幣環(huán)境是寬松的以及當(dāng)時(shí)的地價(jià)非常便宜,12年以后,印尼盾的匯率已經(jīng)沒有優(yōu)勢(shì)了,另外,印尼的地價(jià)漲了兩三倍。再加上15年之后,印尼農(nóng)業(yè)部也出了一些政策,因?yàn)橛∧岬淖貦皹湓鲩L太快,全球的油脂價(jià)格下跌太多,對(duì)它國內(nèi)的經(jīng)濟(jì)產(chǎn)值是不利的,所以導(dǎo)致15年之后棕櫚樹的開發(fā)力度非常小,產(chǎn)量增幅也非常小。

巴西大豆的產(chǎn)量一直在增,過去兩年增了接近2000萬噸,棕櫚油反而是沒有增幅預(yù)期,所以在未來5~10年里豆棕價(jià)差呈現(xiàn)負(fù)數(shù)將會(huì)是一種常態(tài)。

關(guān)于平衡表,全球油脂整體供應(yīng)寬松的情況有望在23/24年度出現(xiàn)改觀,從0il world的預(yù)估數(shù)據(jù)來看,雖然23/24年度油籽依舊有維持累庫預(yù)期,但全球油脂由于較高的消費(fèi)預(yù)期(720萬噸),預(yù)計(jì)存在100萬噸左右的去庫預(yù)期。

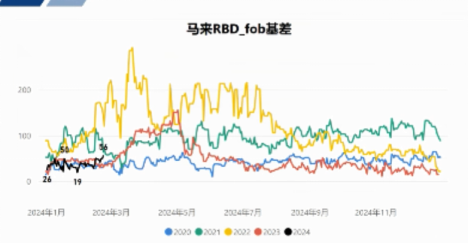

另外,去年厄爾尼諾對(duì)棕櫚油的影響路徑來看,的確有影響。從印尼和馬來的fob基差來看,最近在走強(qiáng),并且根據(jù)往年經(jīng)驗(yàn),這種走強(qiáng)的時(shí)間窗口基本上到了5月左右才會(huì)結(jié)束,所以短期油脂仍然是偏強(qiáng)的結(jié)構(gòu)。

印尼和馬來的降水,短期沒有什么特別大的波動(dòng),所以當(dāng)下不會(huì)去交易印尼、馬來的降水。

2024年全球生柴對(duì)植物油的需求情況

據(jù)測(cè)算,全球的植物油消費(fèi)里面有20%~25%是生物柴油消費(fèi),相對(duì)于全球的油脂消費(fèi)來講,有3%到4%的邊際變量,變化的幅度大于餐飲油消費(fèi)。所以雖然生物柴油不是油脂需求的核心部分,但是油脂需求里邊最大的變量。所以在美國生物柴油政策導(dǎo)致認(rèn)證價(jià)格上漲之后,成為了油脂的研究重心。

從總量來講,2024年全球菜油生柴需求預(yù)期有390萬噸的增量,后期有可能是下調(diào)的,因?yàn)槊绹恼邌栴},還有巴西的傳聞,還沒有真正的落地。

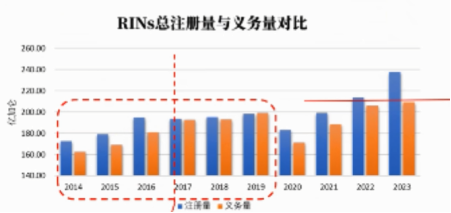

首先美國的生柴政策,現(xiàn)在RINS的注冊(cè)量已經(jīng)大于義務(wù)量,說明生柴的指標(biāo)是過量的,過量會(huì)導(dǎo)致后期的開機(jī)率下滑,從而導(dǎo)致對(duì)豆油的需求下滑。

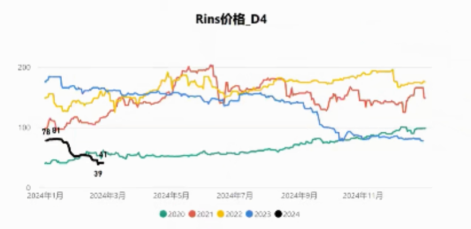

另外從RINS的利潤傳導(dǎo)上來講,現(xiàn)在生物柴油二代和四代的生產(chǎn)利潤都是下滑的。從生物柴油的價(jià)格指標(biāo)來說,RINS價(jià)格基本上跌回到三年前的水平?,F(xiàn)在的美豆油價(jià)格仍然是偏高的,對(duì)豆油不利。今年生柴政策看不到增量預(yù)期,有可能還是下滑的,因?yàn)闅W盟對(duì)生柴的政策性是削弱的。

巴西方面,據(jù)9月中旬消息,巴西政府提議9月開始至年底將生柴摻混比例上調(diào)至B14,并從24年3月開始將摻混比例上調(diào)至B16-B18。目前市場(chǎng)傳聞,巴西將與3月開始實(shí)行B14,B14的摻混預(yù)期將使得巴西年度豆油消費(fèi)增至550萬噸,增幅近120萬噸。若在24年實(shí)行B16與B18則年度豆油消費(fèi)將增至630萬噸與700萬噸,較目前的B12增200-270萬噸的豆油消費(fèi)。所以巴西的變化對(duì)全球油脂的需求影響還是比較明顯的一部分。

總結(jié)來看,2024年的油脂重心要比2023年高的,這是比較明確的。在棕櫚油產(chǎn)量恢復(fù)的周期之前,仍然比較明確的是印尼、馬來的庫存偏低,中國的庫存偏低,并且棕櫚油是油脂里面最強(qiáng)的品種。