投資資訊

國(guó)際油價(jià)上行號(hào)角即將吹響?能突破90美元嗎?發(fā)布時(shí)間:2023-08-15 來(lái)源:新浪財(cái)經(jīng)

6月底以來(lái),國(guó)際原油價(jià)格持續(xù)反彈,并刷新了年內(nèi)新高,其中芝商所WTI原油期貨活躍合約最高價(jià)格突破83美元/桶,ICE Brent原油價(jià)格逼近87美元/桶。不過(guò),當(dāng)前原油價(jià)格依舊遠(yuǎn)低于去年同期水平,此輪原油價(jià)格的反彈主要驅(qū)動(dòng)力來(lái)源于供給端的減產(chǎn),全球原油需求可能并不強(qiáng)勁,因歐美經(jīng)濟(jì)體經(jīng)濟(jì)增速持續(xù)放緩,唯獨(dú)中國(guó)原油消費(fèi)出現(xiàn)恢復(fù)性的增長(zhǎng)。

芝商所執(zhí)行董事兼高級(jí)經(jīng)濟(jì)學(xué)家Erik Norland分析指,原油產(chǎn)量大減,但油價(jià)仍在下滑,背后原因是全球需求疲弱,而造成需求疲弱的因素有三個(gè):更具能源效率的汽車帶來(lái)持續(xù)利空、行車?yán)锍虦p少以及中國(guó)經(jīng)濟(jì)增長(zhǎng)形勢(shì)。

展望后市,美國(guó)經(jīng)濟(jì)繼續(xù)減速的勢(shì)頭非常明顯,但是由于美聯(lián)儲(chǔ)暫停加息的預(yù)期刺激了原油的投資需求,后市原油價(jià)格是否會(huì)持續(xù)反彈取決于歐美經(jīng)濟(jì)是否會(huì)陷入衰退。

供應(yīng)收縮提振原油價(jià)格反彈

2023年,OPEC+減產(chǎn)規(guī)模不斷擴(kuò)大,以及美國(guó)頁(yè)巖油產(chǎn)量的回升緩慢,這導(dǎo)致原油供應(yīng)收縮,原油市場(chǎng)出現(xiàn)庫(kù)存去化,這也是原油價(jià)格反彈的最大驅(qū)動(dòng)力。8月3日,沙特能源部把7月份自愿額外減產(chǎn)原油的措施再延長(zhǎng)1個(gè)月至9月底,同時(shí)保留再次延長(zhǎng)減產(chǎn)的選項(xiàng)。今年5月起,沙特已自愿減產(chǎn)日均50萬(wàn)桶原油,加上7月再次減產(chǎn)的100萬(wàn)桶,意味著今年7月起,沙特原油日均產(chǎn)量已減至900萬(wàn)桶。

8月4日,以沙特和俄羅斯為首的主要產(chǎn)油國(guó)聯(lián)盟OPEC+召開(kāi)的部長(zhǎng)級(jí)會(huì)議指出,委員會(huì)將繼續(xù)密切評(píng)估市場(chǎng)狀況,同時(shí)會(huì)敦促成員國(guó)全面履行減產(chǎn)承諾。OPEC+此前已進(jìn)行過(guò)多輪集體減產(chǎn),本次會(huì)議未對(duì)目前的產(chǎn)量政策進(jìn)行調(diào)整。截至目前,OPEC+集團(tuán)不計(jì)入額外自愿減產(chǎn)的集體減產(chǎn)額為366萬(wàn)桶/日,占全球石油需求的3.6%。

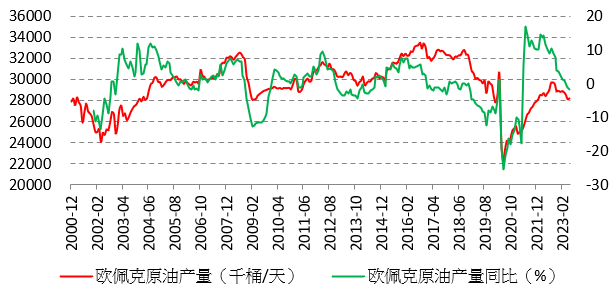

從實(shí)際產(chǎn)量看,OPEC發(fā)布的月報(bào)顯示,6月OPEC原油產(chǎn)量較5月還是增長(zhǎng)的,達(dá)到2818.9萬(wàn)桶/天,5月為2810萬(wàn)桶/天,低于去年同期的2868.5萬(wàn)桶/天,同比下降了49.6萬(wàn)桶/天。

圖為OPEC原油產(chǎn)量及同比

俄羅斯同樣愿意減少供應(yīng)。8月3日,俄羅斯副總理諾瓦克表示,為確保石油市場(chǎng)保持平衡,俄羅斯也將在9月繼續(xù)自愿削減原油供應(yīng),削減規(guī)模為每日30萬(wàn)桶。根據(jù)國(guó)際能源署(EIA)的數(shù)據(jù),6月,俄羅斯的石油日產(chǎn)量下滑至945萬(wàn)桶。

美國(guó)頁(yè)巖油產(chǎn)量恢復(fù)緩慢,在7月反彈再次下滑。最新公布的數(shù)據(jù)顯示,美國(guó)鉆井活動(dòng)正在放緩,這將導(dǎo)致其原油產(chǎn)量下降。而2016-2017年,美國(guó)頁(yè)巖油產(chǎn)量大幅增長(zhǎng)是導(dǎo)致全球原油供應(yīng)過(guò)剩的最主要原因,因此美國(guó)原油產(chǎn)量的下降,意味著美國(guó)頁(yè)巖油并不會(huì)是未來(lái)原油供應(yīng)的沖擊因素。。

在減產(chǎn)的驅(qū)動(dòng)下,國(guó)際原油庫(kù)存去化。美國(guó)能源信息署(EIA)公布的數(shù)據(jù)顯示,7月28日當(dāng)周,美國(guó)EIA原油庫(kù)存驟降1704.9萬(wàn)桶,至4.4億桶,創(chuàng)歷史最大單周降幅,遠(yuǎn)超預(yù)期的下降105萬(wàn)桶,前值為下降60萬(wàn)桶。不過(guò),從歷史數(shù)據(jù)來(lái)看,當(dāng)前美國(guó)原油庫(kù)存盡管較2020-2021年同期大幅下降,但是還處于歷史高位,且高于去年同期水平,暗示盡管OPEC+原油減產(chǎn),但是全球原油需求同樣在下滑,這導(dǎo)致庫(kù)存去化相對(duì)緩慢。美國(guó)墨西哥灣沿岸的原油庫(kù)存單周降幅也創(chuàng)下歷史最大。其中庫(kù)欣地區(qū)原油庫(kù)存減少125.9萬(wàn)桶,前值為減少260.9萬(wàn)桶。

消費(fèi)季節(jié)性回暖,未來(lái)不是很樂(lè)觀?

短期來(lái)看,原油消費(fèi)出現(xiàn)季節(jié)性回暖。多位石油行業(yè)高管表示,2023年三季度石油需求看起來(lái)要比第二季度初期市場(chǎng)預(yù)期的更加強(qiáng)勁。在夏季航空和公路旅行激增的情況下,高盛預(yù)計(jì)7月份全球原油需求據(jù)估算為每日1.028億桶,已創(chuàng)歷史最高水平。展望今年的需求前景,俄羅斯副總理諾瓦克在OPEC+會(huì)議上表示,今年全球石油消費(fèi)量可能增長(zhǎng)240萬(wàn)桶/日。

不過(guò),三季度美國(guó)原油消費(fèi)的增長(zhǎng)可能是由于夏季出游消費(fèi)旺季,可能是階段性的。長(zhǎng)期來(lái)看,近幾年,美國(guó)經(jīng)濟(jì)下行疊加能源轉(zhuǎn)型,美國(guó)石油消費(fèi)增長(zhǎng)進(jìn)一步放緩,且在能源消費(fèi)結(jié)構(gòu)中的占比也在逐年下降,從長(zhǎng)周期來(lái)看,美國(guó)能源轉(zhuǎn)型逐步推進(jìn)下,無(wú)論是從傳統(tǒng)能源向清潔能源轉(zhuǎn)型,還是從傳統(tǒng)能源向新型能源轉(zhuǎn)型,煤炭、石油等傳統(tǒng)能源未來(lái)在美國(guó)能源消費(fèi)結(jié)構(gòu)中的占比均將逐步下降,清潔能源和可再生能源消費(fèi)占比將進(jìn)一步提升。

根據(jù)BP的數(shù)據(jù),2005年美國(guó)石油消費(fèi)達(dá)到2053萬(wàn)桶/日的峰值水平,此后石油消費(fèi)量呈下滑趨勢(shì),即便2012年之后的7年時(shí)間再度出現(xiàn)增長(zhǎng),但仍未超過(guò)2005年的峰值水平。而美國(guó)石油消費(fèi)在全球石油消費(fèi)總量中占比達(dá)到20%左右,而在美國(guó)石油消費(fèi)結(jié)構(gòu)中,汽油消費(fèi)占比最多,達(dá)到42%左右,其次是柴油和航空煤油,占比分別為21%和7%左右,但隨著美國(guó)人均汽車保有量的逐步飽和以及新能源汽車的進(jìn)一步發(fā)展,美國(guó)汽油消費(fèi)占比預(yù)計(jì)將延續(xù)下滑趨勢(shì)。

中國(guó)原油消費(fèi)保持較快增長(zhǎng)。海關(guān)總署公布的數(shù)據(jù)顯示,中國(guó)1-7月原油進(jìn)口同比增長(zhǎng)12.5%。進(jìn)口需求的增長(zhǎng)主要有兩個(gè)方面原因:一是國(guó)內(nèi)汽油和柴油庫(kù)存偏低,這使得國(guó)內(nèi)成品油需要補(bǔ)庫(kù)存,補(bǔ)庫(kù)除了進(jìn)口之外,通過(guò)原油來(lái)加工是另外一個(gè)重要途徑;另一方面,中國(guó)主營(yíng)以及地方煉廠加工利潤(rùn)持續(xù)處于高位,7月超過(guò)900元/噸,這使得國(guó)內(nèi)煉廠進(jìn)口積極性很高。

此外,我們發(fā)現(xiàn)美國(guó)經(jīng)濟(jì)指標(biāo)顯示經(jīng)濟(jì)減速勢(shì)頭明顯。7月“小非農(nóng)”ADP報(bào)告超預(yù)期近兩倍后,非農(nóng)報(bào)告意外爆冷,新增就業(yè)顯著低于預(yù)期,且創(chuàng)下兩年半以來(lái)最低紀(jì)錄。另外,美國(guó)6月批發(fā)銷售環(huán)比降0.7%,預(yù)期升0.1%,前值由降0.2%修正至降0.5%。值得關(guān)注的是惠譽(yù)宣布將美國(guó)信用評(píng)級(jí)從AAA的最高等級(jí)降至AA+,成為繼標(biāo)普之后第二家摘掉美國(guó)AAA評(píng)級(jí)的主要評(píng)級(jí)機(jī)構(gòu)?;葑u(yù)下調(diào)美國(guó)政府的最高信用評(píng)級(jí)的原因是財(cái)政擔(dān)憂、美國(guó)治理惡化以及政治兩極分化,令人對(duì)美國(guó)政府解決財(cái)政和債務(wù)問(wèn)題的能力信心不足。

綜上所述,國(guó)際原油價(jià)格的階段性反彈動(dòng)力來(lái)源于供應(yīng)端的減產(chǎn),需求只是階段性回暖,四季度隨著美國(guó)夏季出游高峰的結(jié)束,原油消費(fèi)會(huì)出現(xiàn)回落。且歐美經(jīng)濟(jì)四季度存在衰退的風(fēng)險(xiǎn),當(dāng)前經(jīng)濟(jì)指標(biāo)正在走弱。長(zhǎng)期來(lái)看,能源轉(zhuǎn)型對(duì)于原油消費(fèi)也是不利的。投資者需要警惕國(guó)際原油沖高回落的風(fēng)險(xiǎn),可以運(yùn)用芝商所的WTI原油每周期權(quán)(商品代碼: LO1-LO5) 管理風(fēng)險(xiǎn)。

芝商所是全球規(guī)模最大的原油衍生品市場(chǎng),提供的原油期權(quán)產(chǎn)品主要分為兩大類,第一就是原油標(biāo)準(zhǔn)期權(quán),第二是原油每周期權(quán)。上述兩類期權(quán)的共同點(diǎn)是:一都是美式期權(quán),二都是現(xiàn)貨交接,結(jié)算成WTI原油期貨合約;不同點(diǎn)在于:標(biāo)準(zhǔn)期權(quán)到期日是相對(duì)應(yīng)期貨到期的前三天,而每周期權(quán)的到期日是每一個(gè)星期五。

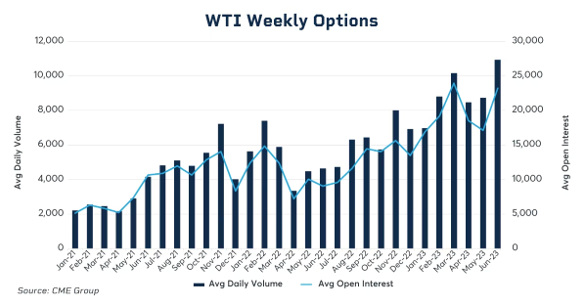

WTI原油每周期權(quán)交易量正在激增,2023年6月的交易量同比增長(zhǎng)136%(下圖),成為芝商所增長(zhǎng)最快的能源產(chǎn)品之一。

芝商所旗下的WTI原油期貨是全球流動(dòng)性最佳的能源合約,2016年初至今的日均成交量超過(guò)120萬(wàn)張合約。與此同時(shí),亞洲時(shí)段(北京時(shí)間早上8點(diǎn)至晚上8點(diǎn))的日均成交同比幾乎翻倍至15萬(wàn)張合約,占全球交易總數(shù)的近15%,也是亞洲時(shí)段流動(dòng)性最高的商品期貨合約之一。更重要的是,WTI亞洲時(shí)段的價(jià)差較美國(guó)交易時(shí)段的差距日益縮小。