投資資訊

信貸“加碼”預(yù)期帶動淡季鋼需回暖?發(fā)布時間:2023-06-16 來源:新浪財經(jīng)

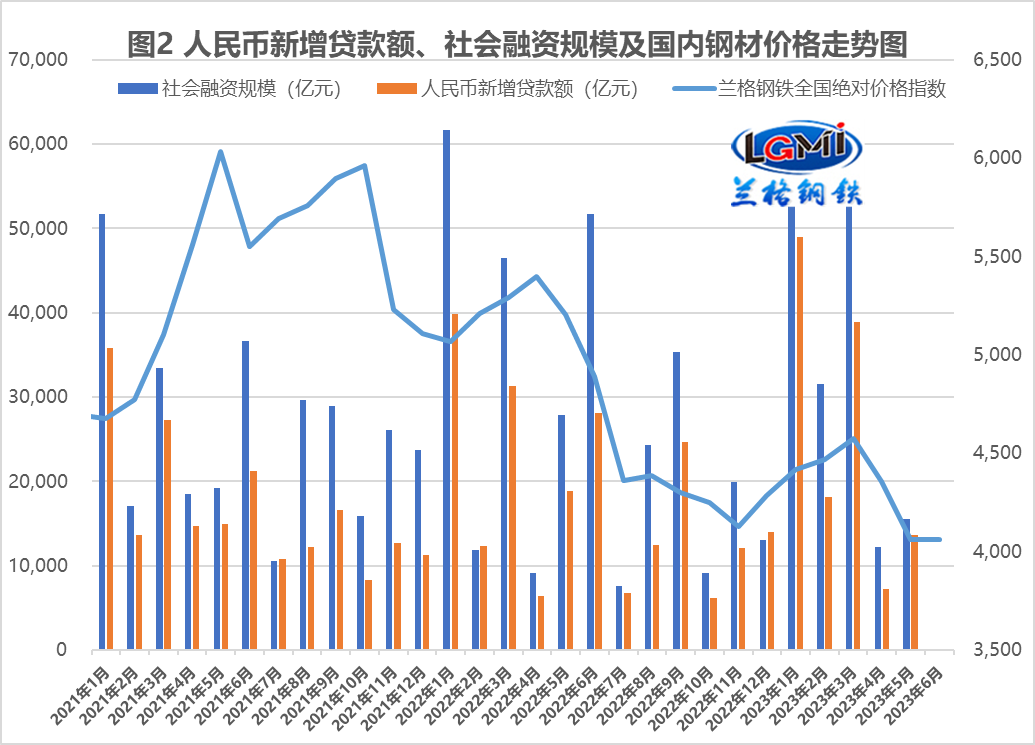

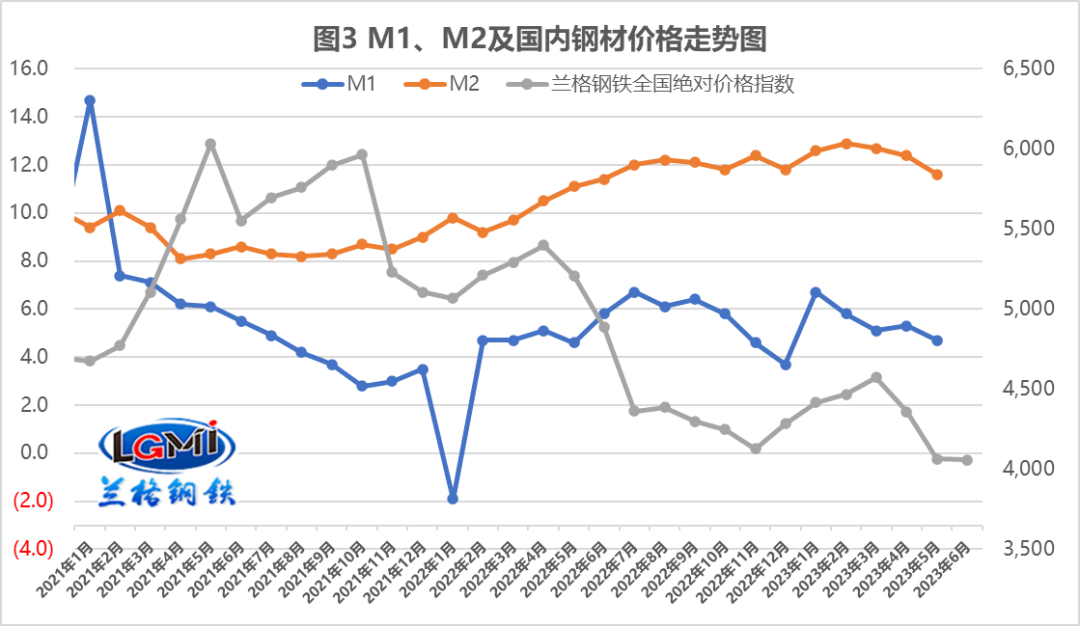

據(jù)中國人民銀行統(tǒng)計數(shù)據(jù)顯示,2023年5月末,廣義貨幣(M2)余額282.05萬億元,同比增長11.6%,增速比上月末低0.8個百分點,比上年同期高0.5個百分點。狹義貨幣(M1)余額67.53萬億元,同比增長4.7%,增速比上月末低0.6個百分點,比上年同期高0.1個百分點。5月份人民幣貸款增加1.36萬億元,同比少增5418億元;社會融資規(guī)模增量為1.56萬億元,比上月多3312億元,比上年同期少1.31萬億元。

蘭格點評

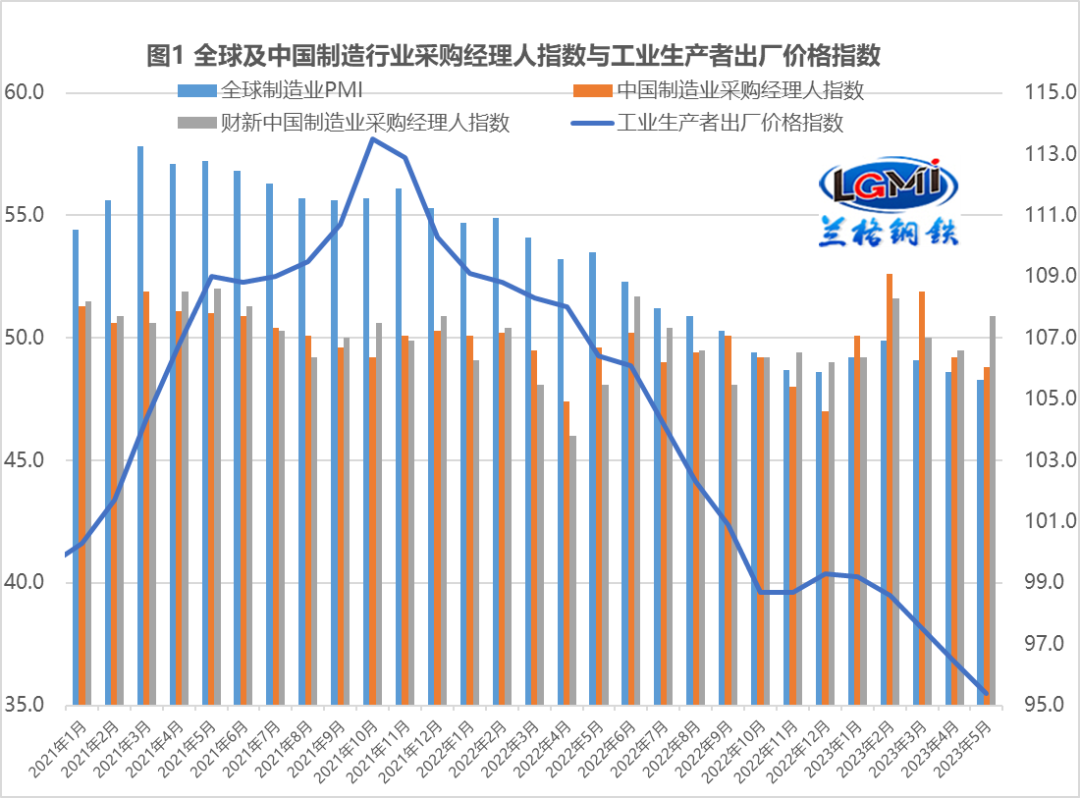

5月份,受到國際大宗商品價格整體下行,國內(nèi)外工業(yè)品市場需求總體偏弱,加之上年同期對比基數(shù)較高等因素的影響,工業(yè)生產(chǎn)者出廠價格同比下降4.6%,同比降幅比上月擴大1.0個百分點;環(huán)比下降0.9%,環(huán)比降幅比上月擴大0.4個百分點;工業(yè)生產(chǎn)者購進(jìn)價格同比下降5.3%,同比降幅比上月擴大1.5個百分點;環(huán)比下降1.1%,環(huán)比降幅比上月擴大0.4個百分點(詳見圖1)。對于國內(nèi)制造企業(yè)來說,雖然原材料價格的持續(xù)下降保障了企業(yè)的基本生產(chǎn),但企業(yè)信心仍然偏弱,需求不足的問題對企業(yè)依然形成制約。

從5月份金融數(shù)據(jù)來看,信貸和社融延續(xù)了2個月的“低迷”態(tài)勢,5月份人民幣新增貸款額同比明顯少增,但環(huán)比略增;社會融資規(guī)模增量同比腰斬,環(huán)比有所增加(詳見圖2);狹義貨幣(M1)同比增速再次下滑,而廣義貨幣(M2)同比增速延續(xù)3個月的下滑態(tài)勢(詳見圖3)。5月份信貸和社融持續(xù)性走弱,但結(jié)構(gòu)分化較為明顯。從貸款端來看,5月份企業(yè)的中長期貸款有所趨弱,占到了總體增量近六成,較上月下降約30個百分點,也表明了企業(yè)的信心仍然偏弱;而居民的中長期貸款呈現(xiàn)增加態(tài)勢,表明居民的信心逐步好轉(zhuǎn),消費和投資熱情處于恢復(fù)之中。而從社融端來看,5月份社會融資規(guī)模增量為1.56萬億元,比上月多3312億元,比上年同期少1.31萬億元;其中,對實體經(jīng)濟發(fā)放的人民幣貸款增加1.22萬億元,同比少增6173億元,企業(yè)債券凈融資延續(xù)了2個月的同比少增,而政府債券凈融資也呈現(xiàn)了同比少增的態(tài)勢,表明政策對于社融帶動的效果有減弱趨勢。

目前,歐美銀行金融風(fēng)險仍存外溢可能,全球經(jīng)濟依然面臨衰退壓力,加拿大以經(jīng)濟過熱為由,出人意料地重啟了利率緊縮政策,意外宣布加息25個基點,也再次加重了歐美重啟利率緊縮政策的預(yù)期,而美國通脹延續(xù)下降態(tài)勢也給了美聯(lián)儲加息按下“暫停建”的理由。而近期四大國際組織一致上調(diào)了今年中國經(jīng)濟增長預(yù)期,這就表明中國經(jīng)濟保持住了向好回升的態(tài)勢。6月13日上午,中國人民銀行將7天期逆回購操作利率下調(diào)10個基點至1.9%,這意味著短端政策利率調(diào)降了10個基點;13日晚間,央行更新常備借貸便利利率表,其中隔夜期下調(diào)10個基點至2.75%,7天期下調(diào)10個基點至2.9%,1個月期下調(diào)10個基點至3.25%。市場預(yù)測15日的MLF操作利率與20日的LPR利率可能也將隨著下調(diào)。央行這種超預(yù)期的“降息”信號釋放了市場對于再次逆周期調(diào)節(jié)政策出臺的強烈信號。

今年以來,各地區(qū)各部門扎實推進(jìn)抓項目、擴投資、穩(wěn)增長,推動經(jīng)濟實現(xiàn)質(zhì)的有效提升和量的合理增長,顯著加強政府投資對全社會投資的帶動作用,抓緊恢復(fù)和擴大有效需求這個關(guān)鍵,促進(jìn)新能源汽車、綠色家電等大宗消費,強化對投資的融資保障,支持超大、特大城市城中村改造和“平急兩用”公共基礎(chǔ)設(shè)施等重大項目建設(shè)。央行繼續(xù)實施精準(zhǔn)有力實施穩(wěn)健的貨幣政策,全力支持實體經(jīng)濟,再次重提“加強逆周期調(diào)節(jié)”,表明當(dāng)前經(jīng)濟恢復(fù)不如預(yù)期,尤其是鋼材的內(nèi)需表現(xiàn)相對較弱,制造用鋼需求將受制于訂單不足與轉(zhuǎn)型高端的雙重壓力,基建用鋼需求又受制于專項債帶動效果持續(xù)減弱和淡季施工進(jìn)度明顯受限的雙重制約,房地產(chǎn)用鋼需求也將受制于房建項目有效施工不足和新開工下滑的雙重拖累。由于近期經(jīng)濟數(shù)據(jù)表現(xiàn)不佳,市場對于穩(wěn)增長政策再次加碼有著較強的預(yù)期,所以央行這種超預(yù)期各種層面的“降息”動作,已經(jīng)對于市場信心起到了明顯的增強效果,從而有望帶動傳統(tǒng)淡季之中的鋼需呈現(xiàn)回暖之勢。